应收账款的含义

应收账款是客户欠企业的款项,企业已为其提供服务或交付产品但尚未收款。它们在资产负债表上被归类为流动资产,因为预期会在一年内付款。

应收账款会计

让我们以应收账款为例,看看它是如何运作的。ToysforU 的销售额和来自客户的收据如下所示。

- 如果他们没有破产,所有客户都以赊账方式购买并在下一年支付现金。然后注销任何未收回的应收账款。

- 根据经验,ToysforU将期末未偿还应收账款的 10%计入坏账准备。

- 没有其他费用,即销货成本(销货成本)为 0 美元

- 这实际核销与预期不同,如下表所示。

请创建损益表、资产负债表和现金流在第 1 年和第 2 年末。

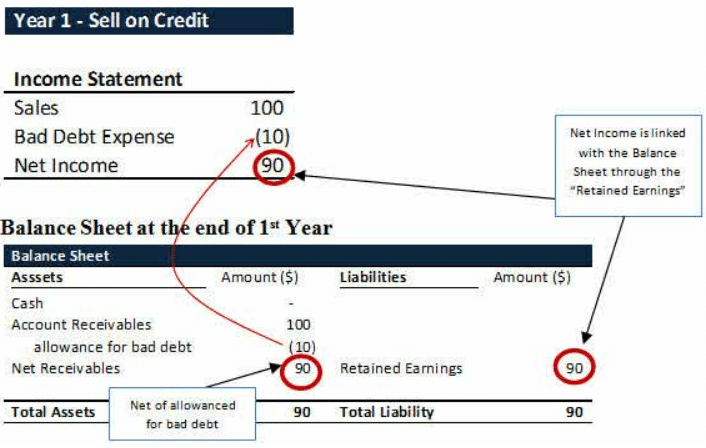

第一年

第一年损益表

- 由于“权责发生制”的概念(在第1章 Kartik 的案例研究中介绍)

- 案例研究中给出的销货成本为 0 美元

- 坏账费用是销售额的 10% = 100 美元的 10% = 10 美元

- 第一年报告的净收入为 90 美元

第一年的资产负债表

- 应收账款是一项资产,报告为 100 美元

- 计入坏账准备金后,净应收账款变为 90 美元

第 1 年的现金流量

第 1 年没有收到现金,现金流量 = 0 美元

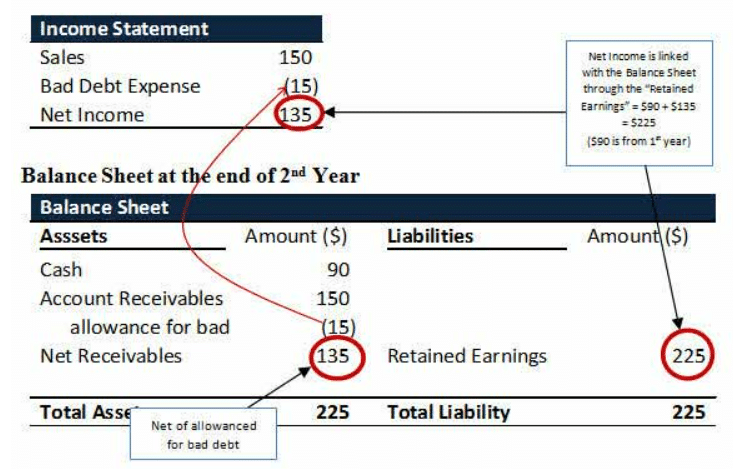

第二年

第二年损益表

- 由于“权责发生制会计”概念(在第 1章Kartik 的案例研究中介绍),销售额将被登记

- 案例研究中给出的销货成本为 0 美元

- 坏账费用是销售额的 10% = 150 美元的 10% = 50 美元

- 第二年报告的净收入为 135 美元

第二年的资产负债表

第 2 年的现金流量

年内实际收取的现金为 90 美元。现金流 = 90 美元

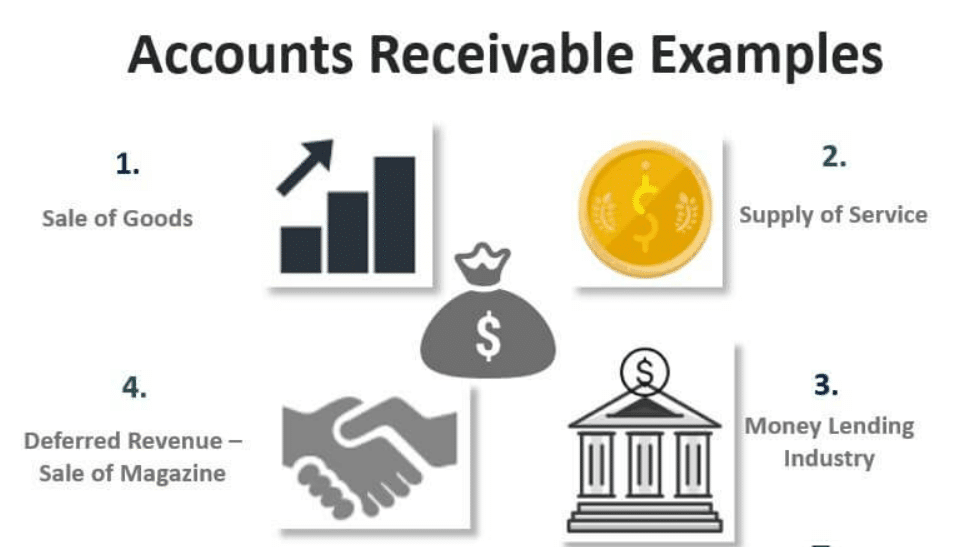

应收账款示例

#1 – 商品销售

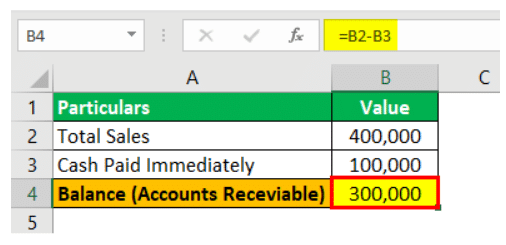

经营快速消费品的贸易商 Mark Inc. 向 Henry Inc. 出售 20,000 块肥皂,每块的市场价格为 20 美元(总价值 4,00,000 美元)。Henry Inc. 针对此次购买支付了 1,00,000 美元现金,并同意支付6个月后的余额。

解决方案:

应收账款的计算可以按如下方式进行:

在这里,Mark Inc. 生成了应收账款形式的资产,如 Henry Inc。由于客户支付了 1,00,000 美元现金并同意在 6 个月后支付剩余款项,Mark Inc. 将显示余额为 3,000,000 美元作为其资产负债表中的应收账款。

假设在上面的例子中,Henry Inc 在 3 个月后资不抵债,估计该公司只能收回 1,00,000 美元。然后,它将减少到 $1,00,000,剩余的 $2,00,000 记入损益 A/c,如下所示坏账.

笔记:

同样,可以识别和核算所有应收货物供应账款。

#2 – 服务供应

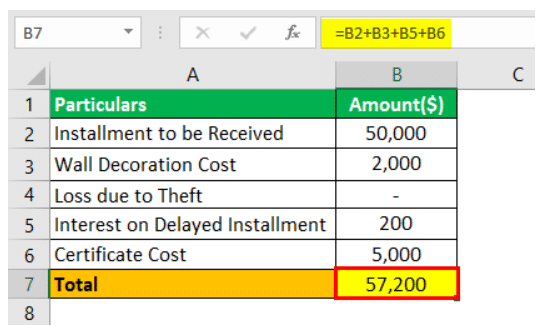

Tony Builders Inc.(建筑承包商)提供了以下有关公寓建筑协议的数据。确定2019年3月31日的应收账款:

- 合同总价 $1,00,000

- 分期付款收到 10 个中的 5 个

- 额外的产生的费用墙面装饰(从客户那里收回)$2,000

- 建筑材料被盗造成的损失 $10,000

- 第四期付款的延迟付款利息 @12%pa,为期 2 个月。

- 完成证书法律费用将由客户报销 2 年后支付 5,000 美元(预计完工日期)

解决方案:

这是服务销售(完成在建财产)的情况。为了确定债务人,Mark Inc. 需要确定可以从 Henry Inc. 收回的所有费用。

截至 2019 年 3 月 31 日,Tony Inc. 账簿中的债务人计算如下:

#3 – 放债业

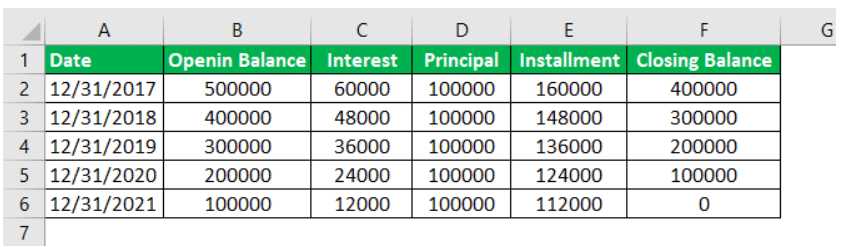

美国银行于 2017 年 1 月 1 日借给 Mark Inc. 5,00,000 美元,用于购买用于业务的机器,条件如下:

- 将收取 12% 的年利率,

- 本金将分 5 年等额偿还,

- 截至 2017 年 1 月 1 日支付的贷款处理费 $2,000

确定2017年、2018年、2019年、2020年、2021年末的应收账款。

解决方案:

银行、 NBFC等放债服务行业就是这种情况。此类行业的主要收入是由利息产生的(对特定时期内的货币使用收费)。为了在每年年底确定债务人,我们需要准备一笔贷款摊销表5 年如下:

#4 – 递延收入 – 杂志销售

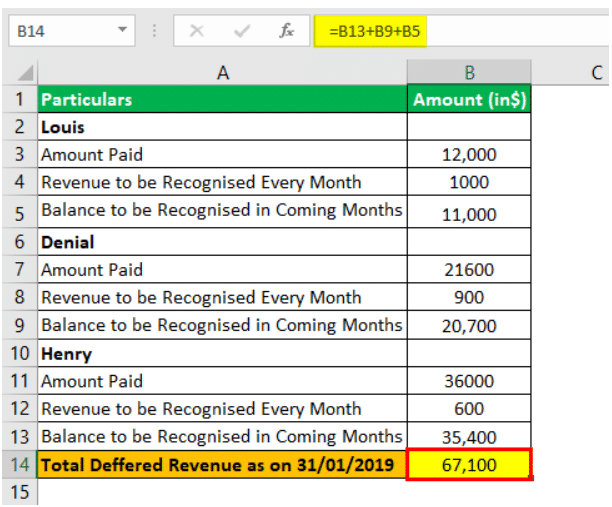

Mark Inc.,按以下条款在订阅的基础上销售流行的月刊:

- 一年订阅费 – 10,000 美元

- 两年订阅费可享受 2,000 美元的折扣

- 五年订阅费可享受 4,000 美元的折扣

- 所有金额均需立即支付

Louis、Denial、Henry 在 01/01/2019 分别选择了每个选项。确定 Mark Inc. 截至 2019 年 1 月 31 日的应收账款

解决方案:

在固定订阅的基础上销售杂志成为递延收入由于该杂志将按月提供,但要提前考虑。

在这种情况下,预先收到用于供应商品的金额,即一段时间内的杂志。在这里,应收账款将计算如下:

应收账款的详细计算可以参考上面给出的excel模板。

应收账款总额与净额?

- 应收账款总额是应收公司的总应收账款(未结发票)。这没有考虑客户可能违约的情况。

- 另一方面,净应收账款考虑了客户违约的可能性。为了准备一些未付款,该公司估计其一部分信用销售会变坏。这个词通常被称为“呆账备抵“。

- 该估计在损益表中显示为坏账费用。这笔费用通常在损益表中计入 SG&A。

让我们看一个高露洁的例子来了解两者之间的区别。

在高露洁,我们注意到以下几点——

- 2014 –应收账款净额为 15.52 亿美元,准备金为 5400 万美元;这意味着应收账款总额为 1,552 美元 + 54 美元 = 16.06 亿美元

- 2013 年—— 应收账款净额为 16.36 亿美元,准备金为 6700 万美元;这意味着应收账款总额为 1,636 美元 + 67 美元 = 17.03 亿美元

以下是 Colgate 应收账款政策,建议采用少于 60 天的较短信贷政策

按行业分类的应收账款

现在让我们来看看行业平均应收账款。

| 秩 | 行业 | 应收账款(天) |

| 1个 | 银行 | 331.9 |

| 2个 | 机械 | 109.93 |

| 3个 | 建造 | 107.88 |

| 4个 | 金属制品 | 103.36 |

| 5个 | 化学品 | 98.27 |

| 6个 | 玻璃和陶瓷产品 | 97.9 |

| 7 | 精密仪器 | 97.8 |

| 8个 | 电器 | 96.46 |

| 9 | 橡胶制品 | 92.09 |

| 10 | 其他服务 | 89.74 |

| 11 | 纸浆和造纸 | 85.73 |

| 12 | 有色金属产品 | 85.13 |

| 13 | 其他产品 | 83.87 |

| 14 | 钢铁 | 81.3 |

| 15 | 木材及木制品 | 75.7 |

| 16 | 沟通 | 74.19 |

| 17 | 批发贸易 | 73.78 |

| 18 | 运输设备 | 70.65 |

| 19 | 纺织服装 | 69.34 |

| 20 | 皮革制品 | 69.23 |

| 21 | 空运 | 68.22 |

| 22 | 出版印刷 | 67.31 |

| 23 | 农业 | 61.59 |

| 24 | 石油和天然气开采 | 60.29 |

| 25 | 其他交通工具 | 58.85 |

| 26 | 保险 | 56.89 |

| 27 | 食品 | 55.44 |

| 28 | 石油和煤炭产品 | 54.99 |

| 29 | 林业 | 54.38 |

| 30 | 采煤 | 48.24 |

| 31 | 渔业 | 42.81 |

| 32 | 金属矿业 | 41.66 |

| 33 | 气体 | 36.26 |

| 34 | 电影 | 33.49 |

| 35 | 公路运输 | 32.41 |

| 36 | 零售业 | 28.23 |

| 37 | 酒店 | 27.47 |

| 38 | 电力 | 27.28 |

| 39 | 铁路 | 24.68 |

| 40 | 仓储 | 23.81 |

| 41 | 海上运输 | 23.72 |

| 42 | 娱乐 | 18.78 |

| 43 | 房地产 | 10.64 |

| 44 | 证券 | 6.86 |

从上面可以看出,银行等行业的应收账款期限很长(超过 300 天),但是,对于资本货物而机械、建筑、金属等重资产行业,则为100天左右。

结论

应收账款是客户欠公司的款项。重要的是要考虑客户的违约概率,因此要查看净应收账款数字。每个行业都有一套不同的信贷政策,因此,应收账款天数因广泛措施而异。

是什么?")

是什么?")